Оплата трудна: просрочка по потребкредитам подскочила в полтора раза

Просрочка по потребительским кредитам выросла за прошлый год в полтора раза — до 150 млрд рублей, выяснили «Известия». Из-за инфляции людям всё тяжелее обслуживать кредиты. При этом ставки высокие и рефинансировать заем под более выгодный процент возможности нет. В портфеле просрочка занимает уже почти 2%, сообщили в ОКБ: хотя цифра кажется небольшой, но это рекорд за последние годы. Тенденция вызывает опасения, ведь ключевую не планируют снижать. Как Банк России может применять альтернативные инструменты для регулирования кредитования, о которых говорил даже президент, — в материале «Известий».

Почему увеличивается просрочка по кредитам

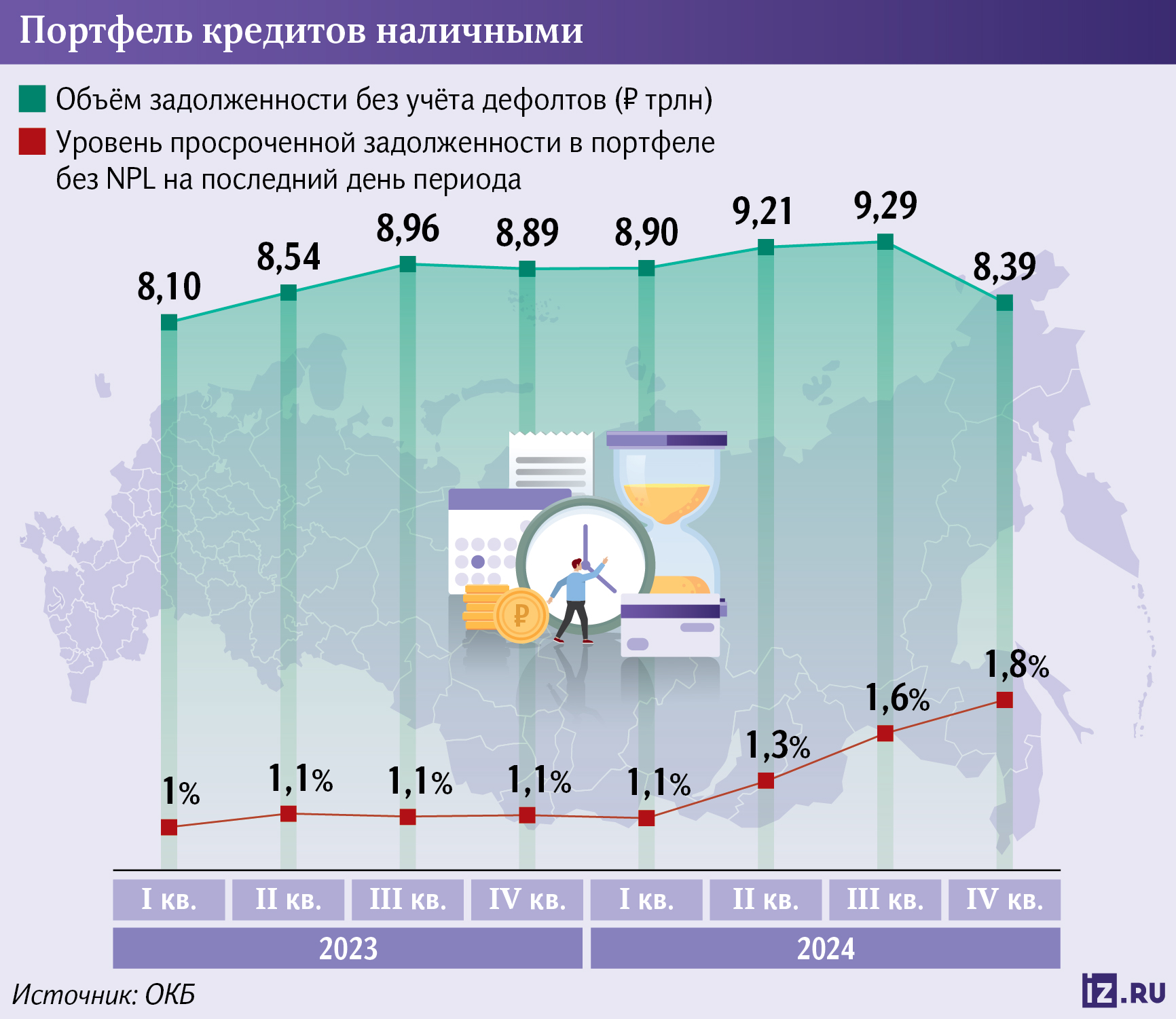

Уровень просроченной задолженности по кредитам наличными в прошлом году вырос в полтора раза и достиг 1,8%. Это следует из данных Объединенного кредитного бюро (ОКБ), которые есть у «Известий». Показатель стабильно рос на протяжении всего 2024-го, тогда как до этого минимум три года находился около уровня 1,1%.

При этом общий объем долга россиян по кредитам наличными с начала 2024-го рос только до III квартала — с 8,9 трлн до 9,3 трлн рублей, следует из данных ОКБ. А в IV квартале он резко упал на 10%, до 8,4 трлн рублей. Сильное сокращение этого показателя к концу года также отметили в Национальном бюро кредитных историй.

Из этих данных следует, что объем просроченной задолженности по портфелю кредитов наличными в 2024-м году вырос приблизительно с 98 млрд рублей до 150 млрд рублей, то есть примерно на 54%, подсчитали «Известия» на основе данных бюро кредитных историй.

Россиянам всё сложнее выплачивать кредиты из-за высокой инфляции, отметила глава направления экспертной аналитики «Банки.ру» Инна Солдатенкова. Цены увеличились в среднем на 10% в начале февраля 2025-го к аналогичному периоду прошлого года, оценил главный экономист Газпромбанка Павел Бирюков.

При этом рост доходов в прошлом году уже стал замедляться, то есть в реальном выражении траты людей увеличились, отметил аналитик Freedom Finance Global Владимир Чернов. Из-за этого у людей могли возникнуть трудности с обслуживанием ранее взятых долгов.

Рост просрочки в портфелях банков также объясняется общей закредитованностью населения, которая достигла исторических максимумов, отметила экономист РЭУ им. Г.В. Плеханова Венера Шайдуллина. По декабрьским данным, общий объем долгов граждан перед банками, включая ипотеку, — 37 трлн рублей.

Также важно, как эти долги распределяются между людьми, отметил экономист Алексей Кричевский. Как правило, у самых закредитованных граждан доходы растут медленнее, поэтому им всё сложнее справляться с кредитами.

Проблемы могли возникнуть у тех, кто, например, в 2023 году брал займы под 20–25% в надежде, что скоро ставку начнут снижать и они смогут рефинансироваться. Однако с середины 2024-го ключевую снова стали увеличивать — уже до рекордных 21% в октябре — и людям пришлось уходить в просрочку.

Проблемные долги растут быстрее качественных

Просроченная задолженность «вызревает» в статистике банков с задержкой около трех месяцев, уточнил аналитик Freedom Finance Global Владимир Чернов. То есть по активам, которые отображались как «проблемные» к концу 2024-го, задержки с платежами могли появиться еще летом. Это значит, что статистика по просрочке может продолжить ухудшаться.

Спрос на новые ссуды в IV квартале сильно упал из-за роста ключевой ставки до 21%, отметил гендиректор ОКБ Михаил Алексин. Банкам пришлось сократить новые выдачи, в итоге портфель кредитов наличными существенно сжался.

Помимо этого, ЦБ усилил ограничения против закредитованных заемщиков, напомнил Владимир Чернов. Если в начале 2024-го лимиты на долю клиентов, которые направляют на обслуживание долгов 50–80% своего дохода, могли составлять не более 25% от объема выдач за квартал, то уже к концу года она снизилась до 15%. Это заставляет банки ограничивать кредитование и выдавать новые ссуды только самым надежным заемщикам, из-за чего их портфель растет всё медленнее.

— С учетом ситуации на рынке сейчас мы более тщательно оцениваем платежеспособность клиентов, чтобы заранее предотвращать возможные просрочки, — подтвердили в пресс-службе ВТБ.

Если в январе 2024 года банки одобряли 22% заявок на потребкредиты, то в январе 2025 года их доля сократилась до 5%, писали ранее «Известия».

Что может остановить рост просрочки

Из-за ужесточения регулирования ЦБ банки сокращают выдачи новых кредитов, а из-за роста инфляции растет просрочка по старым ссудам, отметил Андрей Бархота. Эта ситуация порождает порочный круг, из-за которого доля проблемных долгов на балансе банков может продолжить расти еще более быстрыми темпами.

Выход из нисходящего кредитного цикла может быть небыстрым — для сравнения, аналогичная тенденция на рынке проявилась в 2013-м, а перелом в сторону качественных ссуд произошел только в 2017-м, добавил эксперт. Но рано или поздно ограничения регулятора принесут свои плоды.

Из-за роста просрочки в портфеле банки вынуждены направлять на резервы под ссуды больше средств, чтобы предупредить возможные убытки, отметил Владимир Чернов. Всё это снижает доходность работы кредитных организаций, ведь привлечение пассивов от населения сейчас стоит очень дорого — ставки по вкладам, по данным «Известий», составляют в среднем 21% на сроках от трех до 12 месяцев. Всё это может подтолкнуть рынок к повышению стоимости новых кредитов, заключил Владимир Чернов.

Инструменты ЦБ для борьбы с инфляцией

Статистика по просроченной задолженности говорит о том, что повышение ключевой ставки для всего рынка сразу может быть не единственным эффективным инструментом. Владимир Путин в декабре призвал ЦБ использовать «все инструменты борьбы с инфляцией». Регулятор уже активно применяет количественные ограничения на выдачи ссуд высокозакредитованным заемщикам — поэтому в дальнейшем просрочка вряд ли вырастет до слишком высоких размеров.

Альтернативой дальнейшему росту ключевой могут стать повышение нормы обязательного резервирования, из-за которой у банков снизятся возможности для наращивания кредитования, а также воздействие на валютный рынок и поддержка курса рубля.

Рост инфляции в значительной степени связан с удорожанием импорта, отметил Андрей Бархота. При этом при укреплении нацвалюты все покупаемые за рубежом товары будут стоить дешевле в рублевом эквиваленте — это как минимум снизит издержки для импортеров, но также со временем транслируется в цены на продукцию, уточнил Владимир Чернов. ЦБ способен не только прямо воздействовать на валютный рынок, но и влиять на него вербально — например, добавив прогноз по курсу рубля в свои оценки.

ЦБ необходимо применять все эффективные меры по снижению темпов роста цен в стране, подчеркнул Владимир Чернов. Тем не менее пока подъем ключевой ставки остается основным инструментом сдерживания спроса, а эффективность этого метода доказана практикой — со временем он поможет замедлить темпы инфляции, заключили в РЭУ им. Г.В. Плеханова.

Всё это должно охладить кредитование и сделать его более качественным, что в итоге должно снизить инфляцию. По словам Андрея Бархоты, если эффекты проявятся быстро, рынок ожидает смягчения политики регулятора уже во втором полугодии 2025-го.